来源:市值风浪

作家 | 白猫

先发上风渐弱,正在走下坡路。

2025年,泡泡玛特(09992.HK)、蜜雪集团(02097.HK)、老铺黄金(06181.HK)凭借出色的阛阓发扬被阛阓称为“港股新残害三姐妹”。

与此同期,繁多残害类企业扎堆抢滩港股IPO。比如周六福,历经5次递表后,终于在6月3日通过港交所聆讯,距离上市仅一步之遥。

风浪君属目到,吞并天有一家叫西普尼的公司向港交所再次递表。据招股书,这是国内最大的金表商。

风浪君不禁意思意思,在老铺黄金估值传闻的标杆效应下,又卖金又卖表的西普尼能讲出什么不同样的故事?

(注1:本文图表如无越过标注,出处均来自西普尼最新招股书。)

非主流赛谈,阛阓空间窄小

西普尼缔造于2013年,独创东谈主叫胡少华,总部在深圳水贝国际珠宝中心。

2015年,胡少华的岳父李永忠以及李永忠的两个女儿李硕、李林茂以增资的容貌成为西普尼的鼓励,而后李永忠成为公司第一大鼓励。

李永忠发财于“中国黄金珠宝首饰之乡”的莆田北高镇,这里悠久的产业发展历史,降生了如龙凤珠宝、鸳鸯金楼等很多著名品牌。

从递表前的股权结构来看,李永忠、胡少华、李硕、李林茂四东谈主为公司共同控股鼓励,算计持有公司61.6%股份,其中李永忠持有公司20.53%的股份,其他三东谈主各持股13.69%。

第二大鼓励金银谷投资是莆田市国资委旗下的一家国有独资企业,持股20.4%。

(天眼查)

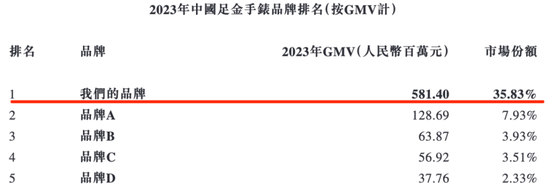

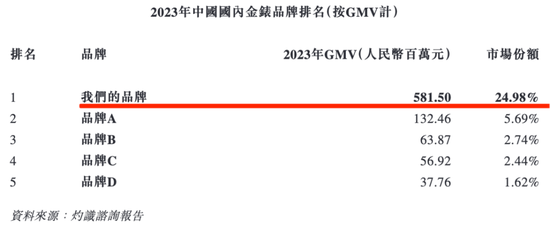

据招股书,就GMV计较,2023年,西普尼既是国内最大的金表品牌,亦然国内最大的足金腕表品牌,市占率分歧为24.98%、35.83%,乍一看认为很哇噻。

但一细看就会发现,公司金表市占率的名次统计限于国居品牌。那么公司在国内金表阛阓的地位究竟怎么,后续分析将见分晓。

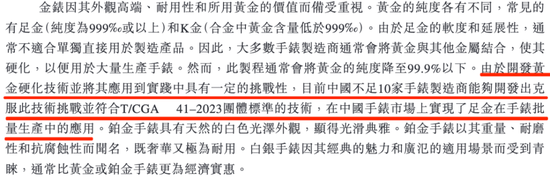

世界齐知谈,黄金的纯度各有不同,常见的有足金(纯度为99.9%或以上)和K金(合金中黄金含量低于99.9%)。

其中足金纯度高但是质量较软,易变形和磨损,这在一定进度上终止了足金腕表的筹算和款式立异,频频不适合单独径直用于制造居品。

因此,大多数腕表制造商频频会将黄金与其他金属连合,使其硬化,以便用于多半分娩,这个制程频频会将黄金的纯度降至99.9%以下。

同期,番邦品牌在K金腕表领域永恒平时的阛阓教师,推动了国内阛阓对K金腕表——主若是占比97%以上的18K金表这一品类的明白和接管。

当今在金表领域,番邦品牌主要分娩K金腕表,而受众小、非主流的足金腕表主若是国居品牌分娩。

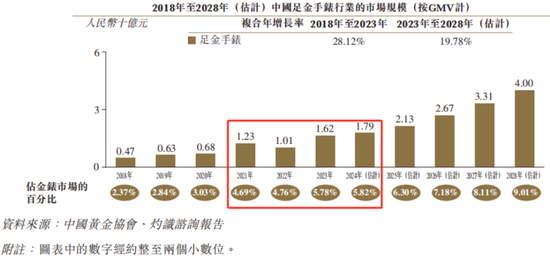

2023年国内金表阛阓范围281亿元,其中足金腕表在国内统统这个词金表阛阓中的占有率仅为5.8%,也等于说足金腕表阛阓也等于16亿出面的范围。

可见,足金腕表与K金腕表阛阓范围的一丈差九尺。从统计口径可看出,公司主要作念的是足金腕表。

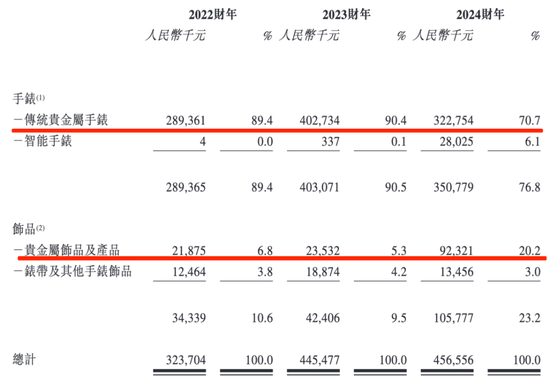

2023年,公司足金腕表GMV5.8亿,2024年公司总营收4.6亿、净利润4900万出面。

那么足金腕表阛阓改日有啥看点呢?

销量、营收下滑,与行业以火去蛾中

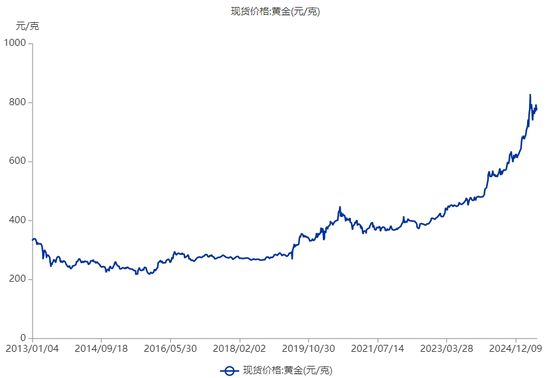

最枢纽的要素大略也曾取决于阛阓对黄金走强的预期怎么,如果黄金走强,跟着黄金投资/投契属性的增强,残害者对高纯度黄金居品的偏好也会有所加大,反之亦然。

这几年黄金价钱大涨,以2018-23年为例,中国黄金现货价钱复合年增长率为10.7%,随之带动了高纯度黄金成品的投资价值升迁,推动了足金腕表阛阓的增长。

2018年至2023年,足金腕表阛阓份额提高了3.4个百分点。

(来源:Choice结尾)

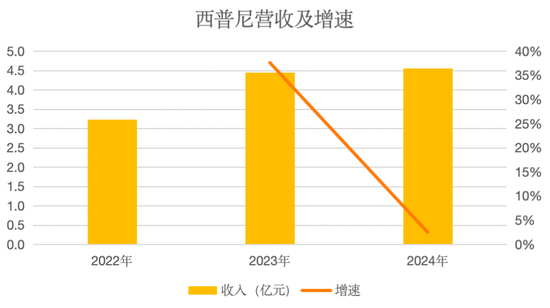

从公司营收来看,2023年以及2024年的同比增长率分歧为37.6%、2.5%。

(来源:招股书,制图:市值风浪APP)

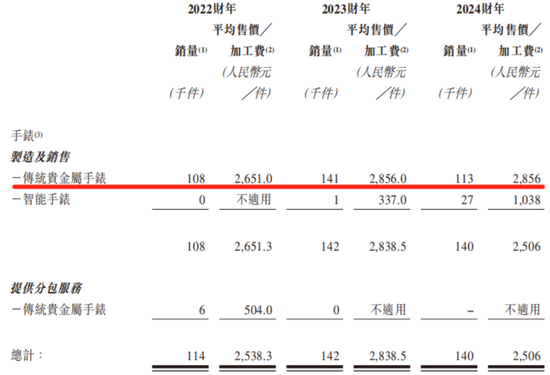

其中2023年比较稀奇——疫情冲击事后需求反弹,这年公司主要的营收板块——传统贵金属腕表(从公司讲明来看,等于指传统足金腕表)的销量同比增长30.6%,平均售价同比增长7.7%。

关联词2024年,销量随即又下落了19.9%,公司称是由于在那时经济环境及商品价钱下,残害意愿颓丧所致。

实质上,公司早已堕入销量下滑的逆境。掀开公司上一年的招股书,2021年公司传统贵金属腕表的销量为18.9万件,而2022年、2023年、2024年的销量为10.8万件、14.1万件、11.3万件。

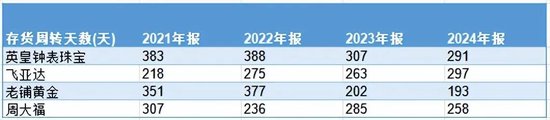

2024年,公司的存货盘活天数高达708天,较2021年延迟251天!

这些方针与同业比拟均存在较大差距。

英皇钟表珠宝(00887.HK)、飞亚达(000026.SZ)、老铺黄金、周大福(01929.HK)的2024年报透露存货盘活天数分歧为291天,297天、193天、258天。

(来源:Choice结尾,制表:市值风浪APP)

举座来看,公司传统贵金属腕表的增长情况与行业以火去蛾中,2021-24年,公司传统足金腕表的营修起合年增长率为-6.4%,把柄招股书的数据测算行业是13.3%。

从面前竞争形状来看,公司大略还能在龙头交椅上稳稳地坐上几年,但若继续走下坡路,届时被同业追上就怕亦然预思中的事。

看到这里,风浪君不禁提问,西普尼凭借什么登顶第一?

先发上风渐弱,放宽客户账期,现款流吃紧

足金的物理特点容易导致表壳出现快速磨损以及变形等问题,妨碍复杂部件拼装和精确度。因此领有处置这一问题的本领毫无疑问是竞争敌手投入阛阓的短处壁垒。

公司制表专长的中枢在于足金硬化本领,该项本领克服了足金固有的软度和延展性,从而终止金表的精确性及一致性分娩,这使得公司成为中国首个终止足金腕表量产的品牌领有东谈主。

凭借该先发上风,斥地了公司在国内足金制表业的开头地位。

不外风浪君也属目到,当今中国有不及10家腕表制造商能够开发出克服此本领挑战并适合T/CGA 41–2023团体规范的本领。这意味着该本领壁垒给西普尼带来的先发上风例必在不竭被收缩。

T/CGA41–2023为中国黄金协会于2023年颁布的足金腕表团体规范。

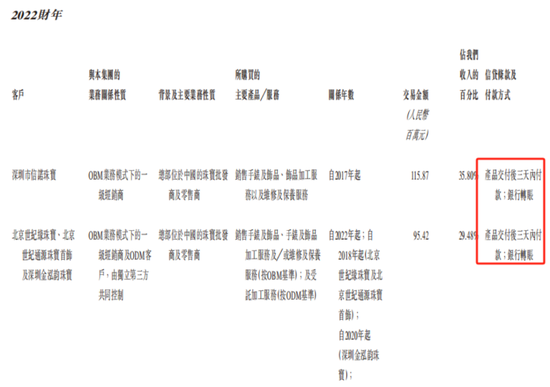

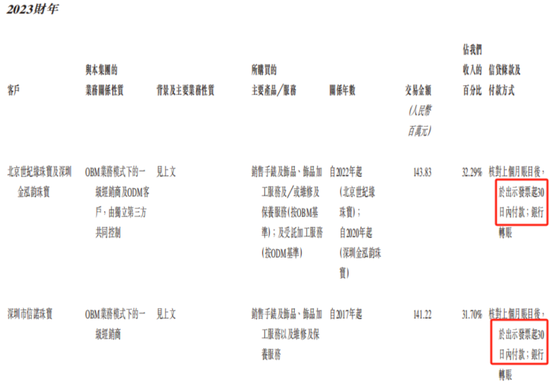

值得属想法是,公司约有9成营收来自前五大,客户靠拢度额外之高,具体主若是一级经销商和国内珠宝品牌批发商。买卖愈发难作念,2023年启动,公司放宽了客户的账期。

以第一和第二大客户为例,2022年的账期是“居品托福后三天内付款”。

2023年造成了“查对上个月账目后,出示发票起30日内付款”。

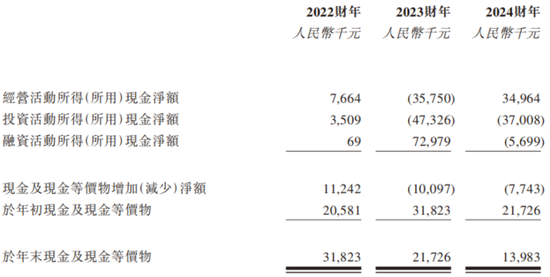

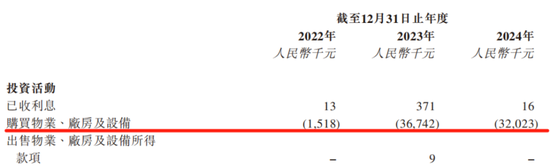

加上公司分娩基地的添置、老本开支陡增,2023年,公司便无法自我造血。

从同业近两年的数据来看,除了老铺黄金,英皇钟表珠宝、周大福、飞亚达造血武艺齐可以。

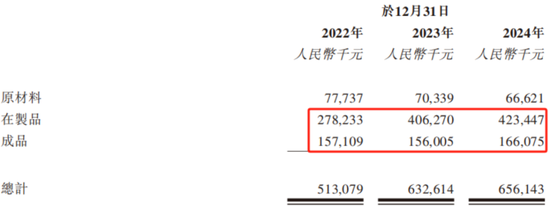

2024年末,公司账上的现款及现款等价物不到1400万,资产流动性吃紧。

公司主要流动资产齐押在存货上,并以在成品以及成品为主,2024年末,公司存货账面金额6.6亿,占统统这个词流动资产的比重高达近87%。

从存货积压、客户靠拢渡过高、账期延迟的这些迹象来看,公司在产业链的地位较弱,渠谈谈话权不及。

加入智能赛谈,挫折东南亚、中东阛阓

这也不难相识,为何公司从A股又转战港股,一二再、再而三得向老本阛阓伸手了。

关于募资用途,公司宣称拟用于进一步升迁产能,以自若其在传统贵金属腕表阛阓的指点地位,并主办智能贵金属腕表及饰品阛阓的增长机遇等。

思必公司盯上了智能腕表这块“香饽饽”。跟着科技的跳动,擅长利用科技的东谈主士,尤其是将功能性和立异性放在首位的年青一代无疑带动了智能腕表阛阓的增长。

看得出,公司也额外渴慕俘获年青残害者的心。

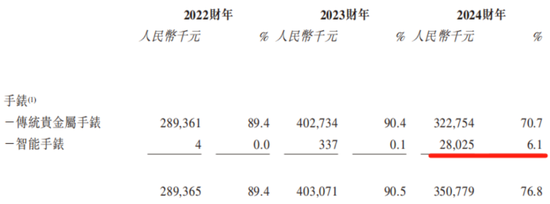

2023年,公司推出了内置华为智能机芯的足金智能腕表系列,用公司的话来说是“一表两戴”。

但是风浪君认为这很矛盾,智能居品迭代升级的速率很快,功能过期惟有贬值的份儿,即所谓功能性残害。可足金正巧相背,它更多带着投契、储藏的属性。

是以有若干东谈主会称心为这么一款在价值上充满矛盾的居品买单呢?以何种容貌去波及年青残害者呢?

当今公司的这个增长弧线还未成形,2024年营收2800多万,增长主要源于代工业务,也说明以公司当今的品牌力还不成让残害者对其建安身够的品牌明白。

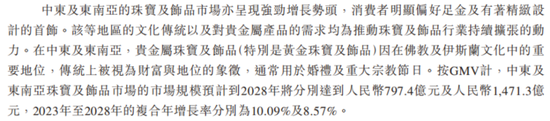

此外公司还准备挫折东南亚以及中东阛阓,公司称在中东及东南亚,贵金属珠宝及饰品越过是黄金珠宝及饰品因在释教及伊斯兰文化中的短处地位,传统上被视为钞票与地位的绚烂,增长势头强盛。

说确实点,这不是眼妙手低、好高骛远么,国内阛阓玩不转了试图在国际干个漂亮的翻身仗?

从业务的地区散播来看,珠宝行业的元老级玩家周大福、周生生(00116.HK),还有像老凤祥(600612.SH)、老铺黄金这些代表性企业,业务绝大部分聚焦于国内,难以搅拌国际阛阓。

(来源:Choice结尾,制表:市值风浪APP)

参照国内黄金珠宝行业发展史,风浪君臆想这离不开以下两大原因:一是国际原土金店品牌的影响力,二是国际著名品牌的强势。

如安在这些阛阓确立价钱、筹算、文化招供等方面的相反化上风?这些齐是西普尼濒临的鬈曲。

免责声明:本敷陈(著作)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开露馅的信息(包括但不限于临时公告、按时敷陈和官方互动平台等)为中枢依据的颓废第三方盘考;市值风浪勤劳敷陈(著作)所载内容及不雅点客不雅公谈,但不保证其准确性、完满性、实时性等;本敷陈(著作)中的信息或所表述的宗旨不组成任何投资提议,市值风浪不合因使用本敷陈所遴选的任何步履承担任何背负。

新浪声明:此音问系转载悔改浪相助媒体,新浪网登载此文出于传递更多信息之想法,并不虞味着赞同其不雅点或确认其形容。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 云开体育

Powered by 云开app·Kaiyun下载官方网站-登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024