华平股份(300074)的轨则权发生变更,本年刚刚21岁的叶树深将成为这家市值近20亿元上市公司的新“掌舵东谈主”。

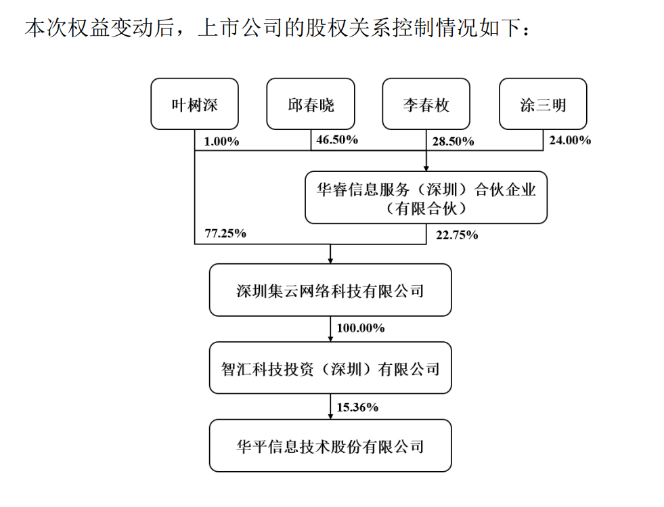

1月13日晚,华平股份发布公告,转让方原实控东谈主叶顺彭与受让方叶树深坚硬转让公约,叶顺彭将其持有的集云集聚77.25%股权及华睿信息1%份额转让给叶树深。叶顺彭与叶树深为父子联系,本次权利变动系家庭里面股权结构变更的安排。

本次权利变动完成后,叶顺彭不再平直或迤逦持有公司股份,叶树深将通过其轨则的智汇科技迤逦轨则上市公司15.36%股份,公司实质轨则东谈主由叶顺彭变更为叶树深,公司控股鼓舞仍为智汇科技。

尊府披露,转让方叶顺彭,男,1972年出身,中国国籍,无境外恒久居留权。2011年3月至2022年8月担任智付电子支付有限公司总司理,2020年起担任集云集聚实行董事。

受让方叶树深,男,2004年出身,中国国籍,领有好意思国恒久居留权,最近五年无任职阅历。

华平股份示意,本次权利变动系控股鼓舞智汇科技的表层股权结构转机,不触及智汇科技所持上市公司股份的变动,不会导致公司控股鼓舞发生变化,不影响公司筹画的褂讪性,不会对公司的孤独性和络续筹画能力形成要紧不利影响。

尊府披露,华平股份是一家视讯家具与运用提供商,掌合手视频处理、视音频编解码和集聚适应性等本事,通过视讯本事的行业化运用,为用户提供视音频通信家具以及可视化运用措置决策。

关于公司一会儿变更实控东谈主,股民施展出不同的格调,有股民就在股吧中奖饰“年青有为”“崭新血液”,也有股民对此示意疑虑,“父亲转给‘00后’的女儿,不知谈是要搞什么事情”。

而公司枯瘦的功绩也将成为这位新上任的“00后”实控东谈主的刚劲挑战。公告披露,华平股份2024年前三季度终了贸易收入1.99亿元,同比下落37.75%;包摄于上市公司鼓舞的净利润-5914.35万元;包摄于上市公司鼓舞的扣除非频频性损益的净利润-7684.89万元。

除此以外,公司还因在“破发”的情况下仍推动再融资而遭逢质疑。对此,上证报此前曾经在《小鼓舞质疑大鼓舞躺赚 华平股份缘何“破发”仍推再融资?》一文中给以见谅。

简便追思,2024年11月5日,华平股份公告,公司的定增预案在2024年第二次临时鼓舞大会上取得通过。回溯公告,公司这次定增拟向其控股鼓舞智汇科技刊行股票召募资金2.2亿元,召募资金所有用于补充流动资金和偿还银行贷款。智汇科技以现款面貌认购本次定增所有股票,本次走动组成关联走动。

这次定增属于锁价定增,刊行价钱定为2.88元/股。较低的价钱激发了部分中小鼓舞的不悦,部分股民在股吧中对这次定增价钱抒发了反对见解:“如斯廉价增发,几乎即是吸股民的雪(血)!”

除上述问题外,公司股价还处于“破发”状况。按照监管条件,华平股份是不适当实施一般的再融资的,但华平股份看到了一扇零散再融资“小窗”。

据查,沪深走动所优化再融资监管安排的具体模范中还章程,董事会详情所有刊行对象的再融资不适用破发、破净、筹画功绩络续损失有关监管条件。该类融资参与主体为控股鼓舞、实质轨则东谈主概况计策投资者,平时具有显著的纾困、公司业务计策转型概况通过引入计策投资者取得业务资源的特质,有益于晋升上市公司质地,褂讪股价,有益于保护中小投资者权利,且认购资金所有来自提前详情的特定对象。

从华平股份这次锁价定增所有由大鼓舞包揽来看,其决策基本适当上述豁免章程。但该定增能否保护中小投资者权利,值得谈判,毕竟定增价钱大幅低于公司市价,一朝定增完成,对不参与定增的中小鼓舞摊薄显著。

叶树深这位“00后”实控东谈主上任后将若那处理前期再融资经过中的疑点?又将给与何种模范扭转公司枯瘦的功绩体育游戏app平台,上证报将络续见谅。

Powered by 云开app·Kaiyun下载官方网站-登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024